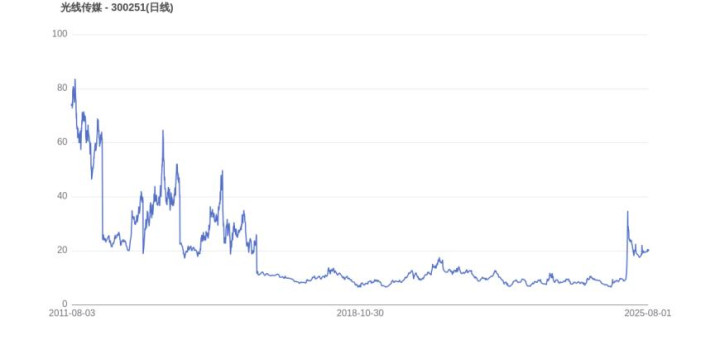

自2011年8月3日登陆资本市场以来,光线传媒在影视行业的沉浮中走过了14年。这家以电影为核心业务的公司,凭借《哪吒之魔童闹海》等爆款作品,在2025年一季度实现营收29.75亿元、归母净利润20.16亿元的惊人增长。然而在光鲜数据背后,其市值从2025年2月17日突破1000亿元高位回落至8月4日613.12亿元,区间降幅39.47%,折射出资本市场对影视公司长期价值的复杂态度。

《哪吒2》撬动71%收入:电影业务支撑核心盈利

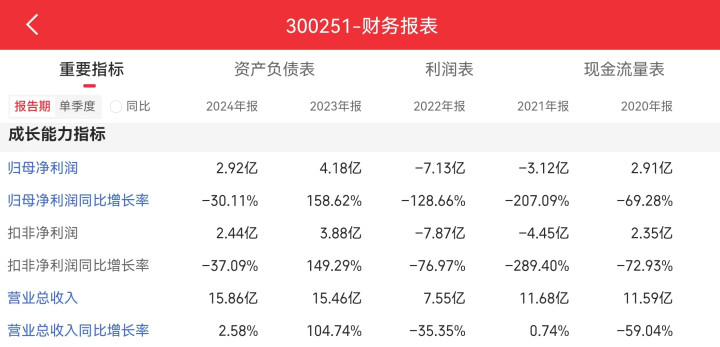

电影及相关衍生业务始终是光线传媒的业绩支柱,其71.20%的收入占比远超电视剧(14.93%)和经纪业务(13.88%)。2025年春节档上映的《哪吒之魔童闹海》成为关键转折点:这部全球票房超159亿元的现象级动画,为光线传媒带来9.5亿至10.1亿元的营业收入,直接推动一季度净利润同比激增374.79%。

影片的商业价值不仅体现在票房分账。光线传媒提前布局的潮玩、手办、卡牌等衍生品开发,标志着其从内容制作向IP全产业链运营的转型。据公告披露,公司已在筹划《哪吒2》的海外发行,试图复制国内市场的成功经验。这种“票房+衍生”的双轮驱动模式,在2025年一季度创造出67.77%的销售净利率,较2024年全年提升49.35个百分点。

但过度依赖单一片种的风险同样显著。2024年财报显示,公司全年电影业务收入11.29亿元,占当期总营收的71.20%。相较于2023年《深海》《中国乒乓》等多元题材的集中爆发,2024年缺乏头部作品导致净利润同比下滑30.11%。这暴露出光线传媒内容供给的周期性弱点——爆款电影的成功难以持续转化为稳定收益。

净利润四年停滞背后:周期性波动与产业转型困局

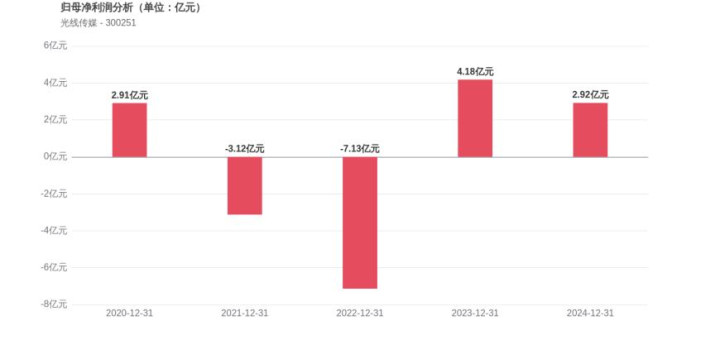

纵向观察光线传媒的财务轨迹,其盈利能力的周期性特征尤为明显。2021年亏损3.12亿,2022年亏损扩大至7.13亿,2023年通过《坚如磐石》《茶啊二中》等影片实现业绩翻盘,同比增幅158.62%,达4.18亿;2024年,净利润同比下滑30.11%,为2.92亿,整体揭示影视行业“靠天吃饭”的残酷现实。

这种波动与产业转型的阵痛紧密相关。公司近年着力打造的“神话宇宙”虽在《哪吒》系列上取得突破,但2024年电视剧业务14.93%的收入占比,显示出剧集开发尚未形成规模效应。更值得关注的是研发费用的异常变动:2023年和2024年期间研发费用逆势增长,而销售费用连续骤降。这种“重制作、轻营销”的策略调整,或反映出光线传媒在内容品质与市场推广间的平衡难题。

半年市值缩水39.4%:资本退潮与股东结构剧变

资本市场对光线传媒的价值判断呈现显著分化。2025年2月17日至2025年8月4日区间市值降幅达39.47%,这种剧烈波动既受影视板块整体估值回调影响,也与公司股东结构变化直接相关。

2025年一季度末,股东户数激增359.92%至25.36万户,户均持股量却减少78.26%至1.1万股。散户大量涌入与机构资金撤退形成鲜明对比:易方达创业板ETF减持255.74万股,香港中央结算有限公司减持55.18万股,工银文体产业股票A甚至退出十大流通股东。这种“去机构化”趋势,与券商研报的乐观预测形成矛盾——长江证券、华泰证券等机构给出38.33%上行空间的目标价,但资金流向显示市场信心尚未真正恢复。

宁德时代市值变化图

股权激励计划的调整折射出更深层矛盾。2023年限制性股票授予价从4.21元/股调至4.01元/股,结合2024年每股收益0.10元的表现,核心团队激励力度与企业盈利能力的匹配度引发质疑。在内容行业核心人才争夺白热化的当下,如何平衡创作团队激励与股东回报,成为光线传媒市值管理的关键命题。

本文源自:金融界